티스토리 뷰

엠에스오토텍 주가전망 및 테슬라 관련 여부 분석

"엠에스오토텍 주가 어떻게 될 것인가?"

제가 금일 엠에스오토텍 주식 투자결정을 하며 분석한 내용을 정리해보려고 합니다. 엠에스오토텍 주가 전망 및 테슬라 관련 호재 예상은 아래를 참고하세요.

엠에스오토텍 사업분석

엠에스오토텍은 현대, 기아 자동차를 주요 클라이언트로 하고 있는 자동차 골격 및 차체 부품의 조립 등 자동차 관련 사업을 주로 하고 있는 회사입니다.

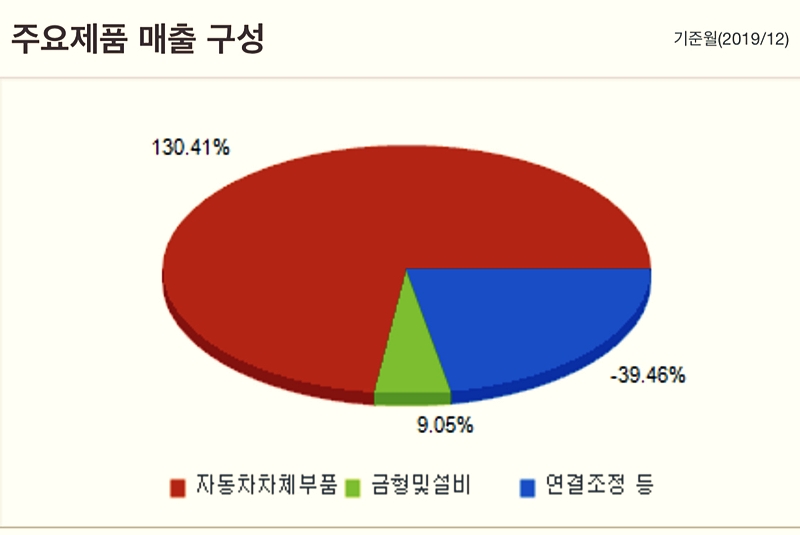

사업별 매출 구성을 보면 자동차 차체에 들어가는 부품이 130.41%로 크게 성장하였고 반면에 연결조정은 -39.46%로 감소하였습니다. 그리고 9.05%가 금형 및 건설로 일부를 차지하고 있습니다.

2020년부터는 지금 이슈가 되고 있는 전기차 관련 납품을 시작합니다. 중국 전기차 업체에 납품을 시작하여 향후 전기차 시장에서도 지속 매출을 일으킬 것으로 전망 되고 있습니다.

엠에스오토텍의 가장 큰 문제점이라면 부채비율입니다. 2019년에 부채가 더욱 늘어나기는 하였으나, 부채비율 자체는 감소하였고, 실적 개선과 외부 투자에 적극적으로 나서며 부채 리스크를 줄이려고 하고 있는 상황입니다.

엠에스오토텍 재무 분석

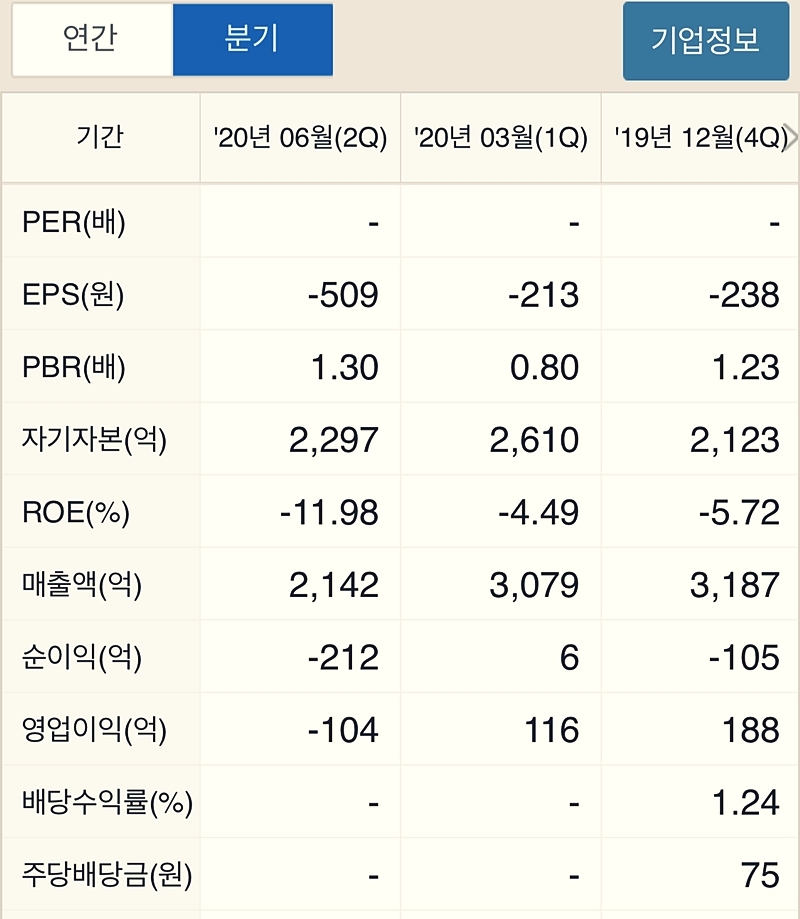

2018년 매출액 8,919억에 영업이익 274억, 2019년에 매출액 12,744억원에 영업이익 667억으로 매출과 영업이익이 크게 상승하였으나, 2020년에는 다소 불안한 모습을 보이고 있습니다.

2020년 1분기 매출 3,079억에 영업이익 116억으로 2019년 1분기와 비교하면 매출과 순이익이 증가하였으나, 2분기에는 매출액 2,142억에 영업이익 -104억원으로 감소하였습니다.

상승 흐름에서 적자로 전환되었기 때문에 재무적으로 흐름이 좋다고 할 수는 없지만 전기차 시장 진출과 현대 기아차 외에 클라이언트를 다변화 하는 등의 노력을 하고 있어서 상대적으로 주가는 상승하고 있다고 볼 수 있습니다.

엠에스오토텍 호재분석

엠에스오토텍에서 빼놓을 없이 현재 따라다니는 것이 테슬라입니다. 테슬라의 일론 머스크는 중국 외에 아시아에 제 2공장을 지을 가능성을 시사한 적이 있습니다.

그리고 그 후보로 일본과 한국이 거론 되고 있는데, LG의 배터리 공급이나 자동차 관련 설비가 잘 갖춰진 한국이 가능성이 높다고 전망되고 있습니다. 하지만 아직 구체적인 계획은 나오지 않은 상황이죠.

엠에스오토텍의 자회사인 명신은 중국 전기차 회사인 바이튼의 경영난으로 힘들었으나, 바이튼을 대신할 5개 이상의 국내외 전기차 업체와 위탁생산을 협의 중인 것으로 밝혔습니다.

또한 거기에 미국 회사 1~2곳이 유력하는 보도자료도 나와 시장의 기대가 높은 상황입니다. 엠에스오토텍이 테슬라의 위탁생산을 하게 된다면 그야말로 호재 중에 호재가 되는 것이죠.

아직 회사가 어떻게 되고 있는지 계약 여부 등은 밝히지 않고 있습니다. 아직 불확실한 상황이지만, 엠에스오토텍의 주가전망 예측은 아래를 참고하세요.

엠에스오토텍 주가전망

위의 내용 등을 검토하고 저는 엠에스오토텍 투자 결정을 했습니다. 엠에스오토텍이 현재 바이튼의 경영난으로 매출 상황이 좋은 것은 아닙니다.

현재 엠에스오토텍의 시가총액을 계산해보면 2,393억원(6,960 X 34,378,949)이 나옵니다. 이미 집계가 완료된 2019년 순이익 348억 기준으로 PER를 계산해보면 퍼가 6.88정도로 나옵니다.

상당히 낮은 수준으로 저평가주로 볼 수 있습니다. 최근 중국 전기차 회사 바이튼으로 2020년 매출 전망 자체는 좋지 않지만 최근 관심을 받고 있는 전기차 테마와 엮어서 생각해 보면 성장 가능성은 충분히 있다고 판단 됩니다.

주가는 현재의 기업의 가치를 나타내기도 하지만 미래의 가치가 선반영되기도 합니다. 제 기준에서 판단했을 때 엠에스오토텍의 주가는 아직 저평가 상태라고 판단하였습니다.

그리고 엠에스오토텍의 자회사 명신은 위탁생산으로 기술력을 올린 후 2023년에 전기차 자체 브랜드 출시를 목표로 하고 있습니다. 이것도 회사의 미래가치를 투자할 때 충분히 고려할 수 있는 부분입니다.

전기차 위탁생산 신규 계약 체결 소식으로 시장의 관심을 받는다면 지금보다 2배 이상 높은 시총 5,000억원까지는 갈 수 있다고 전망하고 있습니다. 시총을 기준으로 보면 주가는 14,544원이 나옵니다.

미래의 일이기 때문에 당장 주가가 움직이지 않을 수 있지만 10,000원까지는 충분히 안정적으로 주가가 상승하지 않을까하는 생각으로 투자를 결정하였습니다. 일단 제 목표 주가는 10,000원이며 수급 상황을 보며 조정할 생각입니다.

최근에 자동차쪽 주가 흐름이 좋기 때문에, 이 기회에 주목 받고 좋은 결과가 나오길 기대해 봅니다. 물론 주가가 빠지게 된다면 오랫동안 함께 할 수도 있지만요. 어디든 계약 체결 뉴스만 나와도 지금 주가보다는 오를 것으로 전망합니다.

도움이 되는 주식 정보